El error más frecuente al controlar una cartera

La mayoría de inversores particulares confunden mirar la cartera con controlarla. Mirar es abrir el broker y ver si el valor total ha subido o bajado hoy. Controlar es saber con precisión cuánto llevas ganado desde el primer día, cómo está distribuida tu exposición y si los ingresos que genera se ajustan a tus objetivos.

El problema con el primer hábito —mirar sin datos claros— es que genera ansiedad y malas decisiones. El precio de cierre de hoy no te dice nada sobre si tu cartera funciona bien o mal. Solo el contexto completo —evolución desde la entrada, comparación con un índice de referencia, distribución y dividendos— permite hacer un juicio informado.

Controlar bien una cartera no requiere más tiempo. Requiere tener las cuatro métricas correctas siempre visibles, de forma que una revisión mensual de 10 minutos sea suficiente para saber exactamente dónde está tu patrimonio y si va en la dirección correcta.

Las cuatro métricas que debes ver en una sola pantalla

No necesitas veinte indicadores. Con cuatro cifras claras tienes suficiente para controlar una cartera de largo plazo con rigor.

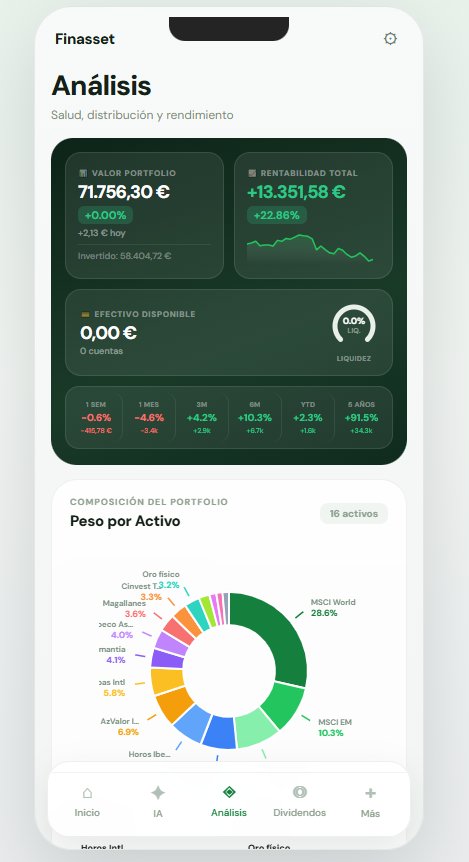

Evolución total acumulada

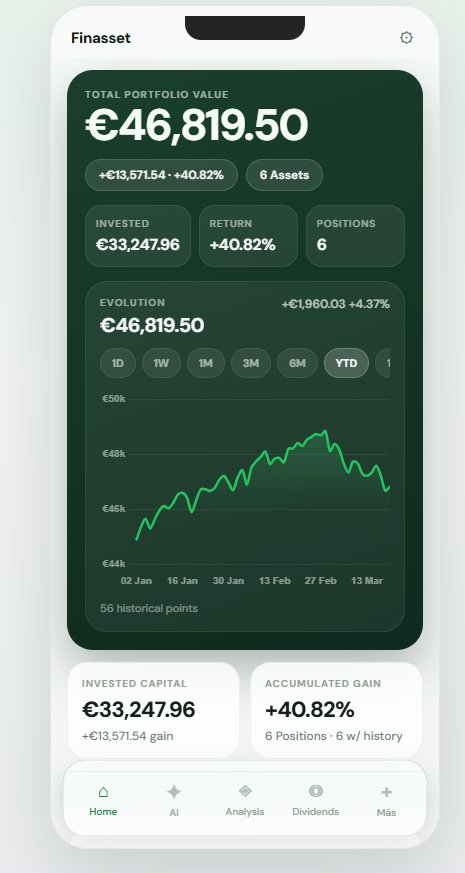

La rentabilidad total acumulada desde la primera compra es la métrica más importante. No la variación de hoy, no la de esta semana: el porcentaje total desde que entraste al mercado. Esta cifra incluye la apreciación del precio y los dividendos cobrados, y te dice si tu capital ha crecido en términos reales.

Compararla con un índice de referencia (el MSCI World o el S&P 500, según tu cartera) te permite saber si tu selección de activos ha añadido valor frente a un fondo indexado. Muchos inversores descubren en este punto que su stock picking ha rentado menos que la alternativa pasiva.

Peso por activo y sector

La distribución por activo te muestra cuánto de tu cartera está concentrado en cada posición. Una concentración por encima del 25-30% en un solo activo es un riesgo no siempre consciente. La distribución por sector (tecnología, salud, consumo, energía...) y por geografía completa el mapa de exposición real.

Esta vista es especialmente útil si tienes ETFs, donde la composición interna no es obvia. Un inversor con VUSA (S&P 500) y QQQ (Nasdaq 100) puede pensar que está diversificado cuando en realidad tiene más del 60% en tecnología estadounidense de gran capitalización.

Ingresos pasivos anuales

Si parte de tu cartera genera dividendos, la proyección anual de ingresos pasivos es la métrica que más motiva y la que más facilita la planificación. Saber que tu cartera genera €1.960 al año en dividendos da una perspectiva completamente distinta a solo ver el valor total de mercado.

Esta cifra también permite calcular la yield actual sobre el coste de compra de cada posición, que es la rentabilidad por dividendo real de tu inversión, no del precio de mercado.

Cómo separar el ruido de lo que realmente importa

El ruido financiero cotidiano —noticias de mercado, movimientos diarios de precios, análisis de corto plazo— es el mayor enemigo de un inversor de largo plazo. No porque la información sea falsa, sino porque actuar sobre ella con una cartera diseñada para 10-20 años produce exactamente el resultado contrario al buscado.

La forma más eficaz de ignorar el ruido es tener un sistema claro de revisión: una fecha fija al mes (o cada trimestre), un checklist de cuatro puntos y la disciplina de no abrir el broker fuera de esas ventanas salvo que haya una decisión concreta que tomar.

| Señal que importa | Ruido que no importa |

|---|---|

| Rentabilidad acumulada vs índice de referencia | Variación del precio hoy o esta semana |

| Concentración por encima del 30% en un activo | Titular negativo sobre una empresa de tu cartera |

| Recorte confirmado de dividendo | Rumor o estimación de analistas sobre el dividendo |

| Desviación grande del asset allocation objetivo | Rebalanceos menores por fluctuaciones normales |

Un panel de control bien diseñado te ayuda a identificar rápidamente las señales reales: si tu concentración máxima supera el umbral que definiste, si el dividendo de una empresa ha cambiado o si la rentabilidad real se desvía demasiado del benchmark. Todo lo que no entre en esas categorías puede ignorarse con seguridad.

Con qué herramientas controlar tu cartera sin complicarte

Hay tres opciones habituales: el propio broker, una hoja de cálculo o una herramienta dedicada de seguimiento. Cada una tiene su lugar, pero sus limitaciones son diferentes.

El broker muestra solo lo que tienes en esa cuenta, sin vista consolidada si usas varios. Una hoja de cálculo da flexibilidad total pero requiere mantenimiento constante: actualizar precios, tipos de cambio, dividendos y cálculos. Una herramienta dedicada automatiza todo eso y lo presenta de forma estructurada.

Finasset está diseñado específicamente para inversores particulares que quieren exactamente esas cuatro métricas —rentabilidad, distribución, ingresos, concentración— sin tener que configurar nada. Cuando introduces tus posiciones, el panel de control se construye automáticamente y se mantiene al día sin intervención manual.

El resultado es que controlar la cartera deja de ser una tarea y se convierte en una consulta: abres el panel, ves las cuatro cifras, tomas la decisión si hay algo que ajustar y cierras. Sin calcular, sin actualizar datos, sin buscar información en tres sitios distintos.

Cartera

detallado

Impuestos